Si parla molto di Pir e consistenti sono stati i flussi su questa nuova soluzione di investimento.

Non è una invenzione dell’industria del risparmio ma il tutto avviene con una legge dello Stato, precisamente la Legge di Bilancio 2017 che ha ufficialmente istituito i Piani Individuali di risparmio, in breve Pir.

E’ una forma di risparmio agevolata rivolta a tutti ma, nonostante il successo riconosciuto, non è ancora diffusa la sua completa conoscenza.

Si associa il Pir principalmente alla sua esenzione di qualsiasi tassa o imposta sulle plusvalenze ma anche esente dall’asse ereditario.

Fin qui le agevolazioni ottenute sono interessanti.

Ma sono utili a tutti? Come usarli? Uno strumento vale un altro?

Le domande potrebbero continuare; anche queste soluzioni non sono immuni da rischi e gli aspetti che potrebbero propendere la scelta verso l’una o l’altra soluzione sono diverse.

Tutto questo è stato creato per aumentare il numero di investitori sulle mid/small cap italiane, per incrementare la liquidità, per favorire l’ingresso di nuove tipologie di investitori, sviluppare il mercato con nuove Ipo (initial public offer), attrarre investitori istituzionali esteri, stimolare l’economia e, infine, per diffondere la cultura della quotazione e dell’investimento a medio lungo termine.

Una delle prerogative per ottenere i benefici fiscali relativi alla tassazione dei redditi sarà la detenzione dell’investimento per 5 anni.

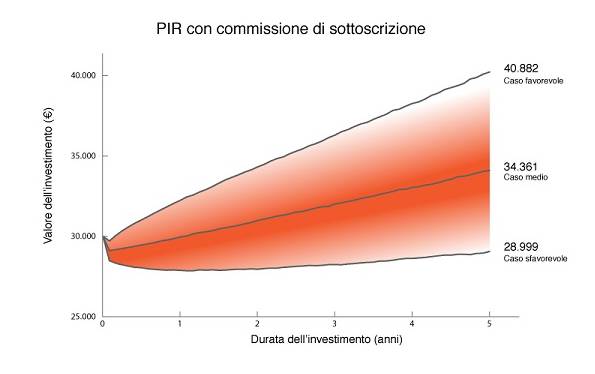

Il grafico che riportiamo qui sotto, mostra le potenzialità, per l’investitore, dei benefici economici di un Pir con e senza commissioni (fonte Advise Only).

IL CONTESTO INTERNAZIONALE

Forme di incentivazione simili ai Pir sono state adottate in Francia e nel Regno Unito. I nomi, in breve, che contraddistingono queste soluzioni sono PEA, in Francia (Plan d’Epargne en Action) e ISA nel Regno Unito (Individual Savings Accounts). Entrambe prevedono agevolazioni fiscali di lungo periodo.

L’esperienza Internazionale, nello specifico quella Inglese, dimostra che molte aziende sono andate a quotarsi sul mercato e la scelta di aziende “small cap” può essere determinante per la pianificazione finanziaria.

AIM ITALIA

Le azioni AIM Italia, Multilateral Trading facility organizzato da Borsa Italiana, è un mercato dedicato alle società di piccola e media capitalizzazione. E’ un mercato “Pir Compliant” e, con 79 società quotate, rappresenta il 37% dell’universo investibile.

Le azioni Aim Italia sono più rischiose rispetto alle small e mid cap quotate sul mercato principale, perchè presentano storie di trading relativamente giovani, sia per le nuove IPO sia per la recente costituzione del mercato (2009).

E’ un mercato con requisiti di accesso e permanenza semplificati, dedicato maggiormente agli Investitori Istituzionali e Professionali.

Tutto questo comporta per il risparmiatore minore capitalizzazione e limitato flottante e, di conseguenza, minore liquidità e maggiore volatilità.

CONCLUSIONI

Molte le ipotesi a favore e contro di questa nuova soluzione di investimento. Le offerte sul mercato sono molto diversificate e proponibili ad un pubblico variegato (dall’investitore più esperto a quello meno). L’industria, ma soprattutto i consulenti, dovranno fare attenzione alle commissioni di entrate e di gestione, e, pertanto, è il consiglio principale che si vuole dare ai risparmiatori. Per quanto riguarda l’analisi come strumento di pianificazione, sarà opportuno valutare quanto inciderà nel contesto del patrimonio complessivo.

(fonte Advise Only)