Dalla bolla internet, allo scandolo Madoff, alle recenti vicende delle Banche Venete, i risparmiatori recriminano le promesse non mantenute.

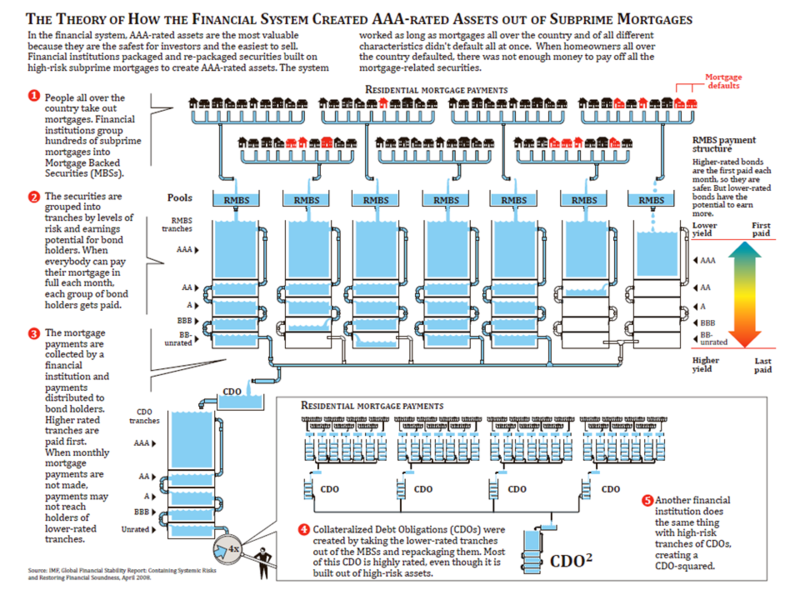

I maggiori default, che hanno colpito i portafogli, sono avvenuti nel comparto obbligazionario. Quel comparto da molti conosciuto come “redditizio” e poco rischioso. Ma dal “Bot people” ad oggi l’evoluzione è stata notevole.

Oggi si parla di obbligazioni subordinate, cartolarizzate ed high yield; spesso senza conoscerne esattamente il contenuto e le modalità. Senza conoscere, peraltro, che cos’è il Bail-In (normativa europea in vigore da gennaio 2016 – vedi articoli esplicativi sullo stesso blog).

La crisi finanziaria e le condizioni congiunturali negative hanno spinto le famiglie italiane a sostituire i prodotti finanziari più rischiosi (azioni, obbligazioni, risparmio gestito e polizze finanziarie) con strumenti più liquidi e “sicuri”.

Gli investitori italiani (Elaborazioni su dati Gfk Eurisko) detengono portafogli poco diversificati e in forma di risparmio amministrato. I dati di sondaggio indicano infatti che le obbligazioni bancarie (incluse quelle di emittenti esteri) e le polizze finanziarie sono gli strumenti più diffusi dopo i depositi e i titoli di Stato italiani.

La ridotta diversificazione di portafoglio sembra anche correlata con la scarsa diffusione dei servizi di consulenza ad alto valore aggiunto: i dati relativi a un campione rappresentativo di famiglie italiane forniscono evidenza in tal senso e mostrano che i portafogli più diversificati e meno concentrati su depositi e titoli di Stato appartengono alle famiglie assistite da consulenti.

Tale fenomeno discende dalle caratteristiche dell’industria dell’intermediazione mobiliare italiana, e da un lato strutturalmente orientata verso l’attività distributiva e la prestazione di servizi di investimento a basso valore aggiunto per la clientela (quali il collocamento, la negoziazione e la raccolta ordini), dall’altro incentrata sulla definizione di politiche di offerta connotate da una forte ristrettezza dello spettro di prodotti e servizi di investimento, coincidenti normalmente con quelli emessi o “assemblati” all’interno del gruppo di appartenenza del collocatore/distributore.

Questo modello di business, improntato alla prevalenza di logiche di gruppo, ha rafforzato il ruolo della rete distributiva, anche con riferimento alla “costruzione” di prodotti che garantiscono schemi remunerativi sufficientemente incentivanti per i collocatori.

Fattori di contesto esterno

• Modelli di business degli intermediari fortemente orientati alla distribuzione

• Rilevante ruolo del retail nel finanziamento della raccolta diretta del sistema bancario

• Scarsa diffusione e basso valore aggiunto dei servizi di consulenza

• Crisi del risparmio gestito

• Debolezza del mercato immobiliare e approssimarsi delle scadenze dei fondi immobiliari

Impatto sugli investitori retail

• Scarsa diversificazione di portafoglio

• Elevata incidenza sulla ricchezza finanziaria di prodotti complessi e illiquidi

• Difficoltà di smobilizzo degli investimenti in fondi immobiliari.

Fonte: piano strategico 2010-2012 Consob